Premessa: la trasformazione digitale nella fiscalità pubblica

La pubblica amministrazione sta attraversando una fase evolutiva senza precedenti, in cui la transizione digitale non rappresenta più una scelta strategica, ma un imperativo normativo e funzionale. In questo contesto si inserisce la disciplina delle Liquidazioni IVA Periodiche Telematiche (LIPE), uno degli strumenti introdotti dal legislatore per rafforzare la trasparenza, la tracciabilità e l’efficienza del sistema tributario italiano.

Per gli enti pubblici, la gestione dell’IVA rappresenta da sempre un’area di forte complessità, data la molteplicità delle attività rilevanti ai fini fiscali e le specificità della contabilità pubblica. A incidere ulteriormente su tali argomentazioni vi è anche la qualificazione dell’ente come autorità pubblica in alcune sfere di azione, il ché esclude la possibilità di definire “commerciali” alcune attività.

L’obbligo di trasmissione telematica delle liquidazioni periodiche impone pertanto una riflessione più ampia, che va oltre il mero adempimento e tocca temi chiave quali la governance amministrativa, l’adeguamento dei processi, la formazione del personale e la compliance fiscale.

Il quadro normativo: cosa prevede la legge

L’obbligo della trasmissione telematica delle liquidazioni IVA è stato introdotto dall’art. 21-bis del D.L. 78/2010, come modificato dal D.L. 193/2016, nell’ambito delle misure per il contrasto all’evasione fiscale e la digitalizzazione dei rapporti tra contribuente e Amministrazione finanziaria.

Dal 2017, tutti i soggetti passivi IVA, inclusi gli enti pubblici e le pubbliche amministrazioni titolari di partita IVA, sono tenuti a trasmettere trimestralmente all’Agenzia delle Entrate i dati contabili riepilogativi delle liquidazioni IVA effettuate, anche nel caso in cui l’ente non abbia debiti o crediti da versare.

Soggetti obbligati e casistiche di esclusione

L’obbligo riguarda:

- Enti pubblici titolari di partita IVA per attività commerciali rilevanti ai fini IVA.

- Aziende speciali, fondazioni partecipate, istituzioni e altri organismi strumentali dotati di autonoma soggettività giuridico-fiscale.

Sono invece esclusi:

- Gli enti che operano esclusivamente in regime di esenzione totale.

- Le amministrazioni che si occupano esclusivamente di attività istituzionali, non effettuando operazioni rilevanti ai fini IVA.

Finalità e razionalità della norma

L’invio telematico delle liquidazioni IVA ha una duplice finalità:

- Anticipare il controllo fiscale, permettendo all’Agenzia delle Entrate di intercettare in tempo reale le eventuali incoerenze tra liquidazioni e fatturazione elettronica.

- Migliorare la qualità della rendicontazione fiscale, riducendo gli errori, le omissioni e i ritardi nei versamenti.

Per il dipendente e l’amministratore pubblico, tuttavia, è fondamentale leggere questa norma non solo come un obbligo, ma come una leva di efficientamento amministrativo. L’obbligo di strutturare processi di rendicontazione digitale offre l’opportunità di:

- migliorare la governance finanziaria dell’ente;

- garantire una maggiore trasparenza verso i portatori di interesse (cittadini, Corte dei Conti, organi di controllo);

- rafforzare la cultura della compliance e della legalità fiscale.

Modalità operative: come adempiere all’obbligo

L’adempimento prevede la predisposizione e trasmissione del file telematico contenente:

- I dati riepilogativi della liquidazione IVA (imponibile, imposta, credito/compensazione/versamento).

- Il periodo di riferimento (trimestre solare).

- Eventuali annotazioni (es. utilizzo di crediti in compensazione).

Il file va generato secondo le specifiche tecniche rese disponibili dall’Agenzia delle Entrate e trasmesso entro l’ultimo giorno del secondo mese successivo al trimestre di riferimento, utilizzando i canali telematici Fisconline o Entratel. Riportiamo nel testo del presente articolo un calendario riepilogativo.

Impatti organizzativi

La corretta esecuzione dell’adempimento richiede:

- Allineamento dei sistemi informatici contabili con le specifiche tecniche dell’Agenzia.

- Formazione continua del personale amministrativo su tematiche fiscali e digitali.

- Definizione di un calendario fiscale interno, integrato nei flussi procedurali dell’ente.

Le principali criticità per gli enti pubblici

Dal punto di vista delle pubbliche amministrazioni, sono emerse nel tempo diverse criticità operative e gestionali, tra cui:

- Integrazione tra contabilità finanziaria e contabilità economico-patrimoniale, specie negli enti che non hanno completato l’adozione del principio contabile applicato della competenza economica.

- Difficoltà nella distinzione tra attività istituzionali e attività commerciali, con conseguenti incertezze nell’applicazione del tributo.

- Carico amministrativo crescente per gli uffici tributi e ragioneria, non sempre dotati di risorse dedicate alla fiscalità.

- Rischio sanzionatorio in caso di errori formali, ritardi o omissioni nella trasmissione.

- Approfondimento costante della normativa di riferimento, per evitare di reiterare pratiche vetuste, superate o nel frattempo diventate non corrette.

La gestione dell’adempimento richiede quindi una visione integrata della fiscalità pubblica, che superi la logica del “compartimento stagno” tra uffici e favorisca un approccio orientato alla collaborazione interfunzionale.

Le opportunità strategiche: oltre l’adempimento

L’introduzione e il consolidamento delle Liquidazioni IVA periodiche telematiche (LIPE) offrono agli enti pubblici non soltanto un quadro di adempimenti da rispettare, ma anche un’opportunità concreta per rafforzare il presidio fiscale, migliorare l’efficienza operativa e incrementare la trasparenza dell’azione amministrativa.

Se correttamente governata, infatti, la telematizzazione delle liquidazioni IVA può generare valore aggiunto per l’ente sotto diversi profili.

Miglioramento del presidio fiscale

La trasmissione telematica consente un controllo sistematico e anticipato dei flussi IVA, favorendo una visione chiara e aggiornata dell’andamento fiscale dell’ente. Questo approccio facilita la gestione dei crediti e dei rimborsi, rendendola più tempestiva e coerente con le esigenze di cassa e di programmazione finanziaria. Inoltre, la possibilità di individuare e correggere preventivamente eventuali incongruenze o errori contabili riduce sensibilmente il rischio di incorrere in sanzioni, rafforzando la compliance normativa.

Efficientamento amministrativo

Sul piano operativo, la digitalizzazione delle liquidazioni IVA contribuisce all’ottimizzazione dei processi interni. La standardizzazione delle procedure fiscali e contabili consente di uniformare i flussi di lavoro tra i diversi uffici, riducendo la variabilità delle prassi operative. L’integrazione tra i sistemi informativi dedicati alla contabilità e quelli utilizzati per la fiscalità favorisce l’automazione delle attività, minimizzando gli interventi manuali, abbattendo il rischio di errore umano e liberando risorse da impiegare in attività a maggiore valore aggiunto.

Trasparenza e accountability

L’adozione delle LIPE telematiche rafforza anche il profilo di trasparenza dell’ente. La disponibilità di dati aggiornati, coerenti e facilmente consultabili facilita il lavoro degli organi di controllo interno, dei revisori e della Corte dei Conti, promuovendo una cultura dell’accountability concreta e verificabile. Questo livello di trasparenza favorisce anche una comunicazione più efficace e puntuale con gli stakeholder istituzionali, come il Ministero dell’Economia e delle Finanze (MEF) e altri organismi di vigilanza, contribuendo a migliorare la reputazione e l’affidabilità dell’ente nel panorama della pubblica amministrazione.

Le leve per una corretta gestione della LIPE

Un ente pubblico virtuoso può affrontare l’adempimento con un approccio proattivo e strategico, valorizzando le seguenti leve:

Governance e presidio centrale

È fondamentale che la funzione finanziaria dell’ente assuma il ruolo di regia nel coordinamento dell’adempimento, anche tramite l’istituzione di uffici o figure preposte interne dedicate agli obblighi fiscali periodici.

Digitalizzazione e interoperabilità

Affinché la trasmissione delle Liquidazioni IVA periodiche possa avvenire in modo corretto, tempestivo e conforme alla normativa, è essenziale che gli enti pubblici si dotino di strumenti digitali adeguati. In particolare, l’utilizzo di software gestionali integrati e la piena interoperabilità tra i sistemi informatici interni rappresentano condizioni abilitanti fondamentali.

Parliamo di software integrati quando i vari moduli applicativi – contabilità, fiscalità, gestione documentale, controllo di gestione – dialogano tra loro in modo automatico, evitando ridondanze, errori di trascrizione manuale e duplicazione di attività. Questo tipo di integrazione consente una gestione centralizzata e coerente dei dati contabili e fiscali, semplificando l’elaborazione dei flussi IVA e la generazione del file telematico da inviare all’Agenzia delle Entrate.

Ancora più rilevante è il tema dell’interoperabilità tra sistemi, ovvero la capacità delle diverse piattaforme utilizzate all’interno dell’ente – spesso sviluppate da fornitori diversi – di scambiarsi dati in modo strutturato, sicuro e automatizzato. Questo aspetto è cruciale soprattutto negli enti di dimensioni medio-grandi, dove i processi contabili coinvolgono più aree, sedi o direzioni, e dove la disomogeneità tecnologica può rappresentare un ostacolo concreto alla compliance fiscale.

Formazione e aggiornamento del personale

La fiscalità in ambito pubblico rappresenta una disciplina estremamente dinamica, soggetta a frequenti aggiornamenti sia dal punto di vista normativo che tecnico-operativo. L’introduzione di nuovi obblighi telematici, l’evoluzione della normativa IVA, la crescente integrazione con sistemi digitali centrali (come SDI, PCC e SIOPE+), impongono agli enti di mantenere un costante livello di aggiornamento e specializzazione.

In questo scenario, la formazione continua non può più essere considerata un’opzione, ma una vera e propria necessità strategica. Per garantire il rispetto degli obblighi fiscali e sfruttare appieno le potenzialità offerte dalla digitalizzazione, è fondamentale che il personale amministrativo, in particolare chi opera nelle aree contabili, tributarie e informatiche, sia dotato di competenze sempre aggiornate.

Investire in percorsi formativi strutturati e qualificati consente di:

- Rafforzare le competenze interne, riducendo il rischio di errori, omissioni o interpretazioni errate della norma;

- Incrementare l’autonomia operativa degli uffici, evitando il ricorso eccessivo a consulenze esterne;

- Promuovere una cultura della compliance fiscale, fondata sulla conoscenza, sulla prevenzione e sul presidio dei processi;

- Favorire l’integrazione tra fiscalità e innovazione tecnologica, formando figure in grado di dialogare efficacemente con le direzioni ICT e i fornitori di servizi digitali.

Monitoraggio e controllo

È utile dotarsi di un cruscotto di monitoraggio per la gestione degli adempimenti fiscali periodici, che consenta di rilevare in anticipo eventuali anomalie, ritardi o incoerenze.

Prospettive future: verso la piena integrazione fiscale

L’obbligo di trasmissione telematica delle liquidazioni IVA periodiche (LIPE) non è un intervento isolato, ma si colloca all’interno di una più ampia strategia di riforma della fiscalità pubblica, guidata da obiettivi di semplificazione, tracciabilità e digitalizzazione dei processi fiscali.

Questa traiettoria di riforma, fortemente promossa a livello nazionale ed europeo, mira a integrare in un unico ecosistema digitale tutti gli adempimenti connessi alla gestione dell’IVA: dalla fatturazione elettronica, alla liquidazione periodica, fino ad arrivare alla dichiarazione IVA precompilata. L’obiettivo è ridurre al minimo la duplicazione dei dati e delle attività, attraverso un sistema in cui le informazioni fiscali viaggiano in modo automatico e coerente tra contribuenti, enti pubblici e Amministrazione finanziaria.

Questa logica di integrazione strutturale è destinata a cambiare radicalmente l’approccio degli enti pubblici alla fiscalità: non più un insieme di adempimenti scollegati e manuali, ma un processo continuo, digitale e interoperabile, fondato sulla condivisione di dati certi e aggiornati in tempo reale.

Contestualmente, la riforma mira anche a una progressiva semplificazione degli obblighi dichiarativi, con l’intento di alleggerire il carico amministrativo sugli enti che dimostrano un elevato grado di affidabilità fiscale e di compliance digitale. In altre parole, gli enti che investono nella qualità dei propri processi e nella digitalizzazione dei sistemi saranno incentivati attraverso forme di premialità amministrativa, come la riduzione dei controlli documentali o l’accesso semplificato a rimborsi e compensazioni.

In questo contesto, la LIPE rappresenta non solo un obbligo periodico, ma anche un tassello fondamentale nel percorso verso una fiscalità pubblica più moderna, trasparente e sostenibile. La sua corretta gestione non deve essere vista come un mero adempimento, bensì come un'opportunità per prepararsi alle trasformazioni future, in cui i sistemi contabili, fiscali e gestionali degli enti saranno sempre più interconnessi, intelligenti e orientati al dato.

Appendice: Check-list per la LIPE negli enti pubblici

- Verifica della titolarità di partita IVA

- Corretta identificazione delle attività rilevanti ai fini IVA

- Disponibilità dei dati contabili necessari

- Allineamento del software gestionale

- Verifica scadenze e predisposizione del file telematico

- Controllo formale e sostanziale dei dati

- Invio nei termini tramite canali Entratel/Fisconline

- Conservazione digitale delle ricevute

- Adeguato sistema e programma di formazione.

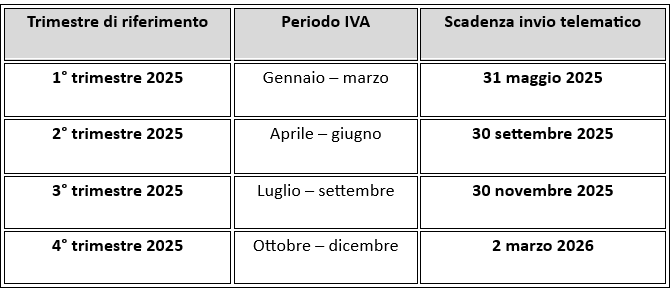

Scadenze LIPE 2025

Note operative

- Le scadenze sono fissate entro l’ultimo giorno del secondo mese successivo alla chiusura del trimestre.

- Se la scadenza cade in un sabato o giorno festivo, slitta al primo giorno lavorativo successivo.

- Anche in assenza di operazioni o se non c’è nulla da versare, la LIPE deve comunque essere trasmessa.

- L’adempimento è separato rispetto alla dichiarazione IVA annuale e alla comunicazione delle fatture elettroniche (già sostituita dallo SDI).

Canali di invio

Per adempiere all’obbligo di invio telematico delle Liquidazioni IVA periodiche, gli enti pubblici titolari di partita IVA possono avvalersi di diverse modalità operative, ciascuna con caratteristiche specifiche in termini di gestione, controllo e livello di automazione.

Portali istituzionali dell’Agenzia delle Entrate (Entratel / Fisconline)

I sistemi Entratel e Fisconline costituiscono i canali ufficiali messi a disposizione dall’Agenzia delle Entrate per la trasmissione telematica degli adempimenti fiscali. Entratel è destinato principalmente agli utenti con un volume significativo di operazioni (tipicamente enti e soggetti collettivi), mentre Fisconline è pensato per soggetti con minori flussi.

Questa modalità richiede l’abilitazione preventiva, l’utilizzo di appositi software di controllo e l’installazione di strumenti per la firma e la trasmissione dei file. È adatta a enti che dispongano di risorse interne formate e strutturate per la gestione diretta degli adempimenti fiscali.

Tramite intermediario abilitato

In alternativa, l’ente può delegare l’invio delle LIPE a un intermediario abilitato, come ad esempio un commercialista, un centro di elaborazione dati (CED) o un consulente fiscale con accesso ai canali telematici dell’Agenzia.

Questa soluzione è spesso adottata da enti di piccole dimensioni o da amministrazioni che, pur disponendo di risorse contabili, preferiscono esternalizzare parzialmente le funzioni fiscali per ottimizzare tempi e ridurre rischi operativi. È importante, in questo caso, definire con precisione i flussi informativi e le responsabilità contrattuali tra ente e professionista.

Software gestionali integrati con l’Agenzia delle Entrate

La modalità più efficiente e strategica, soprattutto per enti medio-grandi o multi-sede, consiste nell’utilizzo di software gestionali evoluti in grado di generare automaticamente i dati fiscali necessari e trasmetterli direttamente all’Agenzia delle Entrate attraverso apposite API o moduli certificati.

Questi strumenti, spesso parte di sistemi ERP o piattaforme cloud verticalizzate per la PA, consentono di automatizzare l’intero ciclo di elaborazione e invio della LIPE, garantendo coerenza con i dati contabili e riducendo al minimo il rischio di errore umano. L’integrazione con i database interni dell’ente rappresenta un vantaggio competitivo anche in ottica di controllo interno e programmazione finanziaria.