Il 2019 è l’anno in cui ha inizio l’applicazione del nuovo modello di Piano Economico Finanziario per la definizione delle tariffe TARI, elaborato e regolamentato da ARERA attraverso i principi del Metodo Tariffario Rifiuti, il quale determina un cambio importante di metodologia ed impostazione rispetto al passato. In questo articolo vedremo gli aspetti principali in tema di aggiornamento biennale del PEF.

Il Piano Economico Finanziario

Il Piano Economico Finanziario, d’ora in avanti PEF, è uno schema che permette la rilevazione dei costi efficienti del servizio di gestione e smaltimento dei rifiuti urbani. Prima del 2019 la determinazione delle tariffe era definita da una modellazione che si basava sulla valorizzazione di uno schema di costi e ricavi. La delibera di ARERA 443/2019/R/rif ha rielaborato il vecchio modello in uno nuovo, chiamato “Metodo Tariffario Rifiuti” (abbreviato MTR e aggiornato in MTR-2 con la delibera 363/2021/R/rif) nel quale utilizzando i costi e ricavi detti “efficienti” relativi all’annualità a-2 permettono l’elaborazione di una tariffa nell’anno a.

Annualità del Piano Economico Finanziario

Il piano economico finanziario calcolato applicando l’MTR era una programmazione annuale. Con la delibera 363/2021/R/rif, invece, viene introdotto l’MTR-2, con il quale la pianificazione passa da annuale a quadriennale. I modelli elaborati nel 2022 quindi rappresentano una pianificazione che arriva fino al 2025, ma essendo il modello calcolato attraverso l’applicazione dei costi e ricavi a-2, risulta ovvio che le pianificazioni hanno una validità certa fino al 2023, in quanto i dati utilizzati derivavano dai bilanci consuntivi di enti e gestori. Pertanto, la procedura prevedeva fin dal principio un aggiornamento biennale del modello, al fine di allineare anche i dati per le programmazioni 2024/2025 per il secondo periodo regolatorio). L’aggiornamento biennale del modello viene anticipato con la delibera 389/2023/R/rif.

La revisione infra-periodo del PEF

La revisione infra-periodo del PEF è stato uno degli argomenti più richiamati nel 2023 in relazione alla gestione del servizio rifiuti. Gli avvenimenti che hanno caratterizzato il 2022 e il 2023, hanno portato a grossi sconvolgimenti in ottica di costo previsionale e consuntivo nel PEF. Le maggiorazioni di carburante ed energia, accompagnate da un innalzamento del tasso di inflazione hanno generato forti scostamenti tali per cui gli enti hanno trovato grosse difficoltà nella copertura dei servizi attraverso l’applicazione dei corrispettivi. In casi di grosse criticità, l’Autorità ha previsto la possibilità di una revisione infra-periodo del PEF alla quale si poteva accedere solo ed esclusivamente in alcuni casi specifici (come, ad esempio, l’aumento dei costi di conferimento o maggiorazioni dettate dai costi per l’adeguamento del livello di qualità del servizio). Nella revisione, ARERA non si riferisce mai ad eventuali cause di squilibrio dettate dalle maggiorazioni scaturite dai rincari energetici e dinamiche inflattive (art. 4.7 delibera 363/2021/R/rif).

Si rimanda all’articolo “La revisione infra-periodo del PEF – come e quando farla” per un rapido riepilogo delle criticità nelle modalità di elaborazione.

La delibera 389/2023/R/rif

La delibera 389/2023/R/rif, pubblicata in data 04/08 sul portale ARERA, detta le linee guida generali della procedura di aggiornamento biennale, in anticipazione di quello che sarà il modello di compilazione aggiornato per il PEF.

Vediamo quindi le principali novità.

Art. 2 - Oneri e ricavi attività di prepulizia, preselezione e pretrattamento imballaggi plastici

In ottemperanza alla sentenza 7196/23 del Consiglio di Stato, l’Autorità stabilisce di:

“scomputare gli oneri afferenti o comunque attribuibili alle attività di “prepulizia, preselezione o pretrattamento degli imballaggi plastici provenienti dalla raccolta differenziata”, dai costi riconosciuti per le annualità 2024 e 2025 (rinvenibili dalle fonti contabili obbligatorie) di cui al comma 7.3 del MTR-2, e, conseguentemente, da tutte le voci in cui i 28 medesimi costi devono essere riclassificati, ossia dai costi operativi di gestione (𝐶𝐺𝑎) – compresi gli oneri afferenti alla commercializzazione e valorizzazione delle frazioni differenziate dei rifiuti raccolti – e dai costi comuni (𝐶𝐶𝑎), di cui agli articoli 8 e 11 del MTR-2, nonché dai costi d’uso del capitale (𝐶𝐾𝑎) di cui all’articolo 12 del MTR-2”, e ancora “per ciascun anno 𝑎 = {2024, 2025} , scomputare i ricavi conseguenti alle attività di “prepulizia, preselezione o pretrattamento degli imballaggi plastici provenienti dalla raccolta differenziata”, ivi incluse quelle di commercializzazione e valorizzazione delle frazioni differenziate dei rifiuti raccolti, dai proventi della vendita di materiale ed energia derivante da rifiuti (𝐴𝑅𝑎) e dai ricavi derivanti dai corrispettivi riconosciuti dai sistemi collettivi di compliance agli obblighi di responsabilità estesa del produttore (𝐴𝑅𝑆𝐶,𝑎)”

Tale provvedimento, quindi, agisce direttamente sia sulle componenti di entrata che di uscita del PEF, permettendo di recuperare, in fase di aggiornamento biennale, nelle pertinenti componenti di conguaglio del 2024 e del 2025 gli oneri (in eccesso eventualmente riconosciuti) e ricavi (in riduzione eventualmente non scomputati) afferenti o comunque attribuibili alle attività di “prepulizia, preselezione o pretrattamento degli imballaggi plastici provenienti dalla raccolta differenziata”, ivi incluse quelle di commercializzazione e valorizzazione delle frazioni differenziate dei rifiuti raccolti inerenti alla medesima frazione, rinvenibili nelle predisposizioni tariffarie relative alle annualità 2022 e 2023. A questo si accompagna quindi una verifica del fattore di sharing derivante dai corrispettivi riconosciuti sui sistemi collettivi di compliance.

Art.3 -Adeguamenti contabili e monetari per l’aggiornamento dei costi riconosciuti

I dati di bilancio vengono rettificati nell’aggiornamento biennale del modello mantenendo la definizione classica del PEF: l’utilizzo delle annualità “a-2” e “a”.

Nello specifico l’Autorità indica che i valori sono determinati:

- per l’anno 2024 sulla base di quelli effettivi rilevati nell’anno di riferimento 2022 come risultanti da fonti contabili obbligatorie;

- per l’anno 2025 sulla base dei dati di bilancio o di preconsuntivo relativi all’anno 2023 o, in mancanza, con quelli dell’ultimo bilancio disponibile.

Vengono anche aggiornati i tassi di inflazione per meglio rappresentare la situazione attuale indicando come percentuali:

- 𝐼 2023 = 4,5%;

- 𝐼 2024 = 8,8%;

- 𝐼 2025 = assume valore nullo.

Infine, viene proposta una nuova tabella relativa al deflatore 2023 per il calcolo dei costi di investimento da considerare nel PEF, a cui seguirà una nuova tabella per il 2024 e una ancora seguente per il 2025 (questa calcolata assumendo come nulla la variazione del deflatore investimenti fissi lordi tra il 2024 e il 2025).

Art.4 – Limite alla crescita annuale delle entrate tariffarie

Per poter assicurare la continuità e la sostenibilità del servizio, in relazione agli aumenti dei fattori di produzione, l’Autorità, in fase di aggiornamento biennale, interviene sul parametro 𝜌 del limite alla crescita e introduce un ulteriore coefficiente di supporto, il CRI.

Nello specifico il parametro 𝜌 del limite alla crescita del modello PEF quadriennale viene incrementato e posto ad un valore pari a 2,7%, mentre il nuovo coefficiente CRI può essere valorizzato entro il 7%.

ARERA, inoltre, specifica meglio la gestione dell’eventuale sfondamento del limite tariffario, prevedendo oltre all’assorbimento della rata di ripartizione del delta entro le seguenti annualità di pianificazione anche una possibile ripartizione che ricada in annualità anche oltre al 2025.

Art.5 – Ulteriori regole per la determinazione dei costi riconosciuti

L’Autorità ragiona anche sull’aumento dei fattori di produzione relativi ai costi previsionali previsti dalle attività di miglioramento della qualità e all’aggiornamento della componente di conguaglio RC tot del PEF. Nello specifico, ai fini della computazione dell’aggiornamento biennale, per quest’ultima viene integrato il seguente passaggio:

“ai fini dell’aggiornamento biennale delle entrate tariffarie, per ciascun anno 𝑎 = {2024, 2025}, il recupero della differenza tra i valori provvisori del tasso 𝑊𝐴𝐶𝐶𝑎, nonché del tasso 𝑊𝐴𝐶𝐶𝑅𝐼𝐷,𝑎 e del parametro 𝐾𝑑𝑎 𝑟𝑒𝑎𝑙, fissati dalla deliberazione 459/2021/R/RIF, e quelli determinati in via definitiva dalla deliberazione 68/2022/R/RIF, in coerenza con quanto previsto dal comma 1.5 della medesima deliberazione 459/2021/R/RIF”.

Art.7 - Coordinamento con le misure introdotte sull’efficienza della raccolta differenziata e sugli impianti di trattamento dei rifiuti urbani

L’Autorità fornisce un metodo meglio definito per la valorizzazione del coefficiente γ2 del PEF all’interno dell’aggiornamento biennale, ottenuto rispettando la seguente condizione:

𝐸𝑓𝑓𝑖𝑐𝑎𝑐𝑖𝑎𝐴𝑣𝑣_𝑅𝐼𝐶𝑅𝐷,𝑠𝑐 ≥ 0,85

dove:

𝐸𝑓𝑓𝑖𝑐𝑎𝑐𝑖𝑎𝐴𝑣𝑣_𝑅𝐼𝐶𝑅𝐷,𝑠𝑐 è il macro-indicatore R1 “Efficacia dell’avvio a riciclaggio delle frazioni soggette agli obblighi di responsabilità estesa del produttore” di cui all’articolo 6 dell’Allegato A alla deliberazione 387/2023/R/RIF, calcolato sulla base dei dati del 2022 e dato dal prodotto dei seguenti indicatori:

- 𝐸𝑓𝑓𝑅𝐷_𝑠𝑐 è l’indicatore - Efficienza della raccolta differenziata delle frazioni soggette agli obblighi di responsabilità estesa del produttore, di cui all’articolo 3 dell’Allegato A alla deliberazione 387/2023/R/RIF;

- 𝑄𝐿𝑇𝑅𝐷_𝑠𝑐 è l’indicatore - Qualità della raccolta differenziata delle frazioni soggette agli obblighi di responsabilità estesa del produttore, di cui all’articolo 5 dell’Allegato A alla deliberazione 387/2023/R/RIF.

Il valore di 0,85 è calcolato assumendo:

- 𝐸𝑓𝑓𝑅𝐷_𝑠𝑐 computato 36 sulla base della media nazionale degli scarti della raccolta multimateriale pubblicati nel Rapporto Rifiuti Urbani di Ispra;

- 𝑄𝐿𝑇𝑅𝐷_𝑠𝑐 pari a 1.

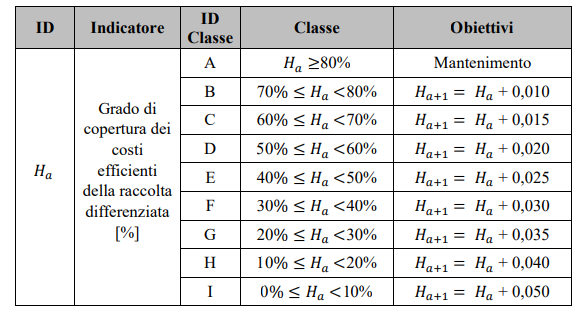

Art.8 - Monitoraggio del grado di copertura dei costi efficienti della raccolta differenziata

Viene ad essere stabilito infine un coefficiente rappresentativo dell’effettiva copertura del servizio, valorizzato dal seguente rapporto:

𝛨𝑎 = (𝐴𝑅AGG 𝑆𝐶_𝑠𝑖,𝑎)/(𝐶𝑅𝐷AGG 𝑆𝐶_𝑠𝑖,𝑎)

- 𝐴𝑅𝑆𝐶_𝑠𝑖,𝑎 𝐴𝐺𝐺 rappresenta il totale dei ricavi relativi ai rifiuti di imballaggio, realizzati sia a fronte del conferimento ai sistemi di compliance, sia in esito al conferimento al di fuori dei suddetti sistemi, al netto delle frazioni merceologiche similari;

- 𝐶𝑅𝐷𝑆𝐶_𝑠𝑖,𝑎 𝐴𝐺𝐺 rappresenta il totale dei costi relativi alla raccolta differenziata dei rifiuti di imballaggio, corrispondenti alla menzionata componente relativa ai ricavi, comprensivi anche delle pertinenti quote di costi operativi comuni e di costi di capitale.

Il valore di Ha viene riepilogato dalla seguente tabella sulla quale a partire dal 2026 di pari passo agli obiettivi di miglioramento e mantenimento verranno attuate delle riclassificazioni di costo nel caso di mancato raggiungimento del risultato:

Conclusioni

Quanto abbiamo appena visto conferma quanto era stato preventivato in fase di elaborazione tariffaria 2023 e tuttavia rappresenta il punto di partenza di quella che sarà l’effettiva procedura di aggiornamento del PEF. ARERA, infatti, conferma che sono rinviati a successivi provvedimenti attuativi ulteriori specifiche riguardanti i costi d’uso del capitale e i modelli di calcolo per l’aggiornamento biennale.