Cos’è il mandato?

Il termine "mandato", in questo contesto, indica il periodo di gestione amministrativa di un ente pubblico, durante il quale una nuova amministrazione — guidata, ad esempio, da un sindaco o da un presidente di provincia — esercita le proprie funzioni istituzionali.

Questo periodo è scandito da due documenti fondamentali, che garantiscono trasparenza e continuità nell’azione amministrativa:

Relazione di inizio mandato

Redatta entro 90 giorni dall’insediamento della nuova amministrazione e sottoscritta dal sindaco o dal presidente della provincia, questa relazione fornisce una fotografia chiara, oggettiva e trasparente della situazione dell’ente all’inizio del mandato.

Ha una funzione diagnostica e programmatica.

Consente di:

- verificare la situazione finanziaria e patrimoniale dell’ente;

- accertare eventuali criticità o squilibri;

- delineare le priorità e gli obiettivi in linea con il programma politico.

Questo documento è essenziale per impostare in modo consapevole e responsabile l’attività amministrativa e rappresenta il punto di partenza per valutare il percorso futuro.

Relazione di fine mandato

Redatta al termine del ciclo amministrativo, ha lo scopo di rendicontare le attività svolte, valutare l’impatto delle politiche attuate e fornire un bilancio complessivo delle risorse impiegate e dei risultati ottenuti.

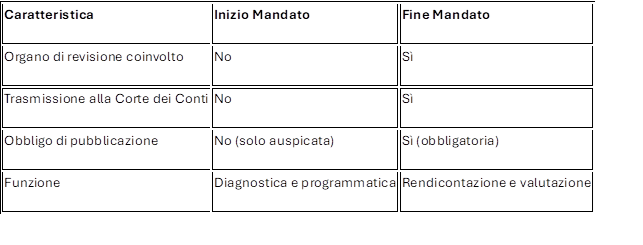

È un documento più articolato e standardizzato rispetto alla relazione iniziale, con contenuti e schemi prestabiliti. Deve essere certificata dall’Organo di revisione e trasmessa alla Corte dei Conti.

Questi due documenti rappresentano strumenti essenziali per garantire la trasparenza dell’azione amministrativa e favorire una continuità efficace tra amministrazioni uscenti e subentranti.

La relazione di inizio mandato si collega direttamente a quella di fine mandato della precedente amministrazione, offrendo un confronto utile per evidenziare eventuali discrepanze e comprenderne le cause.

In questo modo si rafforza la responsabilizzazione degli Organi di Governo e si tutela il principio di controllo democratico, assicurando una gestione pubblica fondata su responsabilità, chiarezza e partecipazione.

La Relazione di Inizio Mandato

Questo documento accompagna l’avvio dell’attività amministrativa della nuova giunta ed è uno strumento strategico e diagnostico, volto a rappresentare dettagliatamente la situazione dell’ente al momento dell’insediamento.

Riferimenti Normativi

La relazione di inizio mandato rappresenta uno strumento fondamentale di trasparenza e responsabilità amministrativa, ed è disciplinata da precise norme contenute nella legislazione italiana. La sua introduzione è avvenuta in un contesto di riforma dei controlli interni degli enti locali, con l’obiettivo di rafforzare la trasparenza e migliorare la gestione delle risorse pubbliche a livello locale.

L’obbligo di predisporre questa relazione è stato introdotto dal Decreto-Legge 10 ottobre 2012, n. 174, che è stato poi convertito, con alcune modifiche, nella Legge 7 dicembre 2012, n. 213. Questo provvedimento si inserisce in un più ampio disegno normativo volto a garantire un maggiore controllo sui bilanci pubblici e ad assicurare un corretto passaggio di consegne tra l’amministrazione uscente e quella entrante.

Più nello specifico, il decreto del 2012 ha apportato modifiche significative al Decreto Legislativo 6 settembre 2011, n. 149, introducendo l’articolo 4-bis, che prevede l’obbligo per tutti gli enti locali – in particolare province e comuni – di redigere una relazione all’inizio del mandato amministrativo. Questo documento deve fotografare la situazione finanziaria, patrimoniale e debitoria dell’ente al momento dell’insediamento della nuova amministrazione.

La finalità di questa normativa è duplice. Da un lato, essa punta a favorire il coordinamento della finanza pubblica e il rispetto dell’unità economica e giuridica della Repubblica, in linea con i principi costituzionali. Dall’altro, mira a garantire la trasparenza nelle scelte di bilancio, sia in entrata sia in uscita, permettendo un’analisi chiara e condivisa della situazione ereditata dalla nuova amministrazione.

In sostanza, questa relazione si configura come uno strumento prezioso non solo per i cittadini, che possono così essere informati sullo stato dell’ente locale, ma anche per gli stessi amministratori, che dispongono di un quadro oggettivo da cui partire per impostare le loro azioni future.

Finalità

La sua funzione non si limita a un adempimento formale, ma assume un significato sostanziale sia sul piano informativo che su quello programmatico. Essa è infatti il primo documento ufficiale che fotografa lo stato dell’ente nel momento esatto in cui la nuova amministrazione prende in carico le proprie funzioni.

Uno dei principali obiettivi di questa relazione è accertare in modo puntuale la situazione finanziaria e patrimoniale dell’ente, evidenziando l’eventuale presenza di criticità, squilibri o situazioni potenzialmente a rischio. Ciò include non solo la verifica dei conti correnti, dell’indebitamento residuo e dei residui attivi e passivi, ma anche l’analisi delle disponibilità liquide, dei debiti fuori bilancio e della sostenibilità degli impegni già assunti.

Ma la relazione non è soltanto uno strumento tecnico-contabile: essa ha anche un importante ruolo conoscitivo e strategico. Deve infatti offrire un quadro oggettivo, chiaro e trasparente della condizione generale dell’ente, estendendosi oltre l’ambito strettamente finanziario. Rientrano nel perimetro di analisi anche gli aspetti organizzativi (come la struttura amministrativa e le risorse umane) e quelli programmatici, ovvero la pianificazione in corso, le opere pubbliche avviate e gli obiettivi dichiarati nelle fasi finali della precedente amministrazione.

Questa rappresentazione iniziale è essenziale anche per un altro motivo: consente alla nuova amministrazione di orientare le proprie linee d’azione in modo coerente con la realtà effettiva dell’ente, calibrando gli impegni politici e gli obiettivi del programma elettorale alle risorse disponibili e ai vincoli esistenti. In altre parole, aiuta a tradurre le intenzioni in azioni concrete, rispettando i limiti normativi ed economici.

Inoltre, il documento di inizio mandato si pone in continuità con quello conclusivo della passata amministrazione, costituendo un valido punto di riferimento per effettuare confronti. Questo permette di valutare con trasparenza eventuali continuità nella gestione o, al contrario, segnalare discontinuità e motivarne le ragioni. Tale confronto assume particolare valore nei passaggi di consegne, garantendo la tracciabilità delle scelte amministrative nel tempo.

Infine, questa relazione ha anche un ruolo preventivo. Può infatti fungere da campanello d’allarme nel caso in cui emergano squilibri strutturali tali da prefigurare situazioni di crisi finanziaria. In tal senso, la sua funzione è anche quella di stimolare interventi correttivi tempestivi, a tutela della stabilità dell’ente e dell’interesse collettivo.

In sintesi, la relazione di inizio mandato non è solo un obbligo normativo, ma un vero e proprio strumento di governance, che accompagna l’avvio del nuovo ciclo amministrativo con trasparenza, consapevolezza e responsabilità.

Soggetti Coinvolti

La sua predisposizione coinvolge più soggetti all’interno della struttura organizzativa dell’ente locale, ognuno con un ruolo specifico, sia nella fase redazionale che in quella della sottoscrizione formale.

La redazione tecnica della relazione è affidata generalmente a una delle seguenti figure:

- Il responsabile del servizio finanziario, ovvero il dirigente o funzionario che ha in carico la gestione economico-finanziaria dell’ente.

- Il segretario generale, figura di vertice amministrativo con competenze trasversali su tutta l’attività dell’ente.

La scelta tra queste due figure dipende dalla struttura interna dell’ente, dalla disponibilità delle risorse professionali e dall'organizzazione dei servizi. In alcuni casi, la stesura può avvenire in modo congiunto o con il supporto di altri uffici (come l’area programmazione o controllo di gestione), ma resta centrale il contributo del responsabile finanziario per l'analisi dei dati economico-patrimoniali.

La firma della relazione è invece di esclusiva competenza del vertice politico dell’ente:

- Nei comuni, è il sindaco a doverla sottoscrivere.

- Nelle province, la firma spetta al presidente della provincia.

La normativa stabilisce che la sottoscrizione debba avvenire entro 90 giorni dalla data di inizio del mandato amministrativo.

È fondamentale evidenziare che, pur non essendo personalmente coinvolti nella stesura, sindaco e presidente sono i principali responsabili del contenuto della relazione. La loro firma non ha solo valore formale, ma implica un’assunzione di responsabilità politica e istituzionale sulla correttezza e la completezza delle informazioni riportate.

La relazione di inizio mandato non è un semplice adempimento burocratico: è uno strumento essenziale per impostare correttamente la programmazione strategica dell’ente, in coerenza con il Documento Unico di Programmazione (DUP) e con le future linee di bilancio.

Tempistiche di redazione della Relazione di Inizio Mandato

Le tempistiche relative alla redazione della relazione di inizio mandato sono stabilite in modo preciso dalla normativa vigente e dai documenti interpretativi di riferimento. La tempistica è funzionale a garantire un avvio tempestivo e consapevole dell’attività amministrativa da parte della nuova giunta o consiglio.

La normativa prevede che la relazione debba essere redatta e sottoscritta entro 90 giorni dall’inizio del mandato amministrativo. Questo intervallo temporale decorre dalla data di effettivo insediamento dell’organo esecutivo, che generalmente coincide con la data di proclamazione degli eletti o, in alternativa, con la data del primo atto ufficiale dell’amministrazione (come la convocazione del consiglio o la convalida degli eletti).

Esempi pratici

Nel caso di elezioni svoltesi il 10 giugno, la scadenza dei 90 giorni cade l’8 settembre. Se invece l’amministrazione si è insediata a seguito di ballottaggio, ad esempio il 24 giugno, il termine utile per la redazione scivola al 22 settembre. È quindi essenziale individuare con esattezza il dies a quo, cioè il giorno iniziale del mandato, per non incorrere in inadempienze.

Mancanza di sanzioni formali

A differenza di quanto previsto per la relazione di fine mandato, la normativa non stabilisce sanzioni esplicite in caso di mancata o ritardata redazione della relazione di inizio mandato. Non è inoltre previsto alcun obbligo di trasmissione alla Corte dei Conti. Tuttavia, la magistratura contabile esercita un potere di vigilanza, ed eventuali omissioni potrebbero essere oggetto di rilievo in sede di controllo.

Valenza operativa

Anche se non soggetta a obblighi formali di pubblicazione o approvazione, la relazione ha un’importante funzione programmatica e conoscitiva. Fornisce una base documentata per l’avvio della nuova gestione e costituisce un punto di raccordo tra la precedente amministrazione e la nuova, collegandosi logicamente alla relazione di fine mandato già predisposta. In questo modo, contribuisce a garantire continuità, trasparenza e responsabilità nella gestione della cosa pubblica.

Dove pubblicare la relazione di inizio mandato

Sebbene la normativa vigente non imponga un obbligo esplicito di pubblicazione esterna della relazione di inizio mandato, è tuttavia fortemente raccomandato e auspicabile procedere alla sua diffusione pubblica, in pieno rispetto del principio di trasparenza amministrativa e di responsabilità nei confronti della cittadinanza.

La relazione di inizio mandato, quale documento di sintesi che illustra le linee programmatiche e gli obiettivi della nuova amministrazione, dovrebbe pertanto essere pubblicata in via prioritaria nella sezione "Amministrazione trasparente" del sito istituzionale dell’ente pubblico, così da garantirne la massima accessibilità e fruibilità da parte degli utenti.

In particolare, sarebbe opportuno collocare tale documento nelle seguenti sotto-sezioni, ritenute le più appropriate e coerenti con la natura del contenuto:

- nella sezione "Organizzazione", all’interno della voce "Organi di indirizzo politico";

- nella sotto-sezione denominata "Provvedimenti degli organi di indirizzo politico";

- oppure, in alternativa, nella sotto-sezione residuale denominata "Altri contenuti".

La pubblicazione in queste specifiche aree del portale istituzionale consente ai cittadini, che rappresentano i principali stakeholder del processo amministrativo, di acquisire consapevolezza circa le scelte strategiche adottate dalla nuova amministrazione e di conoscere il punto di partenza da cui prende avvio l’azione di governo locale. Tale prassi contribuisce, quindi, a rafforzare il rapporto di fiducia tra amministrazione e comunità, oltre a favorire una gestione più trasparente e responsabile delle funzioni pubbliche.

Contenuto

Non esiste uno schema obbligatorio, ma la normativa individua una serie di elementi informativi fondamentali, tra cui:

- Sintesi della precedente relazione di fine mandato.

- Struttura organizzativa e risorse umane dell’ente.

- Stato dei conti: bilancio di previsione, debito residuo, equilibrio finanziario, eventuali disavanzi.

- Politiche fiscali e tributarie.

- Residui attivi e passivi e loro anzianità.

- Saldi di finanza pubblica e rispetto dei vincoli normativi.

- Indebitamento complessivo e utilizzo di strumenti di finanza derivata.

- Conto del patrimonio.

- Eventuali debiti fuori bilancio.

- Situazione del personale.

- Partecipazioni in società controllate o partecipate.

- Fondo di cassa e risultati della gestione.

- Utilizzo dell’avanzo di amministrazione.

Molti di questi dati sono desumibili dalla documentazione contabile ufficiale, come il bilancio preventivo, il rendiconto e i questionari dell’Organo di revisione per la Corte dei Conti.

Differenze con la Relazione di Fine Mandato

- Non richiede la certificazione dell’Organo di revisione.

- Non va trasmessa alla Corte dei Conti.

- Non sono previste sanzioni esplicite in caso di mancata redazione, anche se la magistratura contabile ne verifica l’adempimento.

- La pubblicazione online è raccomandata (nella sezione “Amministrazione trasparente” del sito istituzionale), ma non obbligatoria per legge.

In sintesi:

Valenza Strategica

La relazione di inizio mandato ha un ruolo chiave nel processo amministrativo:

- Collega la gestione precedente con gli indirizzi della nuova amministrazione.

- Guida l’elaborazione del Documento Unico di Programmazione (DUP), in particolare nella Sezione Strategica.

- Permette una prima valutazione della sostenibilità economico-finanziaria dell’ente.

- Rafforza la responsabilità degli amministratori e il controllo democratico da parte dei cittadini.

Suggerimenti sul contenuto della relazione

La relazione di inizio mandato è un documento fondamentale che accompagna l’avvio della nuova amministrazione di un ente locale. Essa ha il compito di delineare il contesto organizzativo e finanziario dell’ente al momento dell’insediamento, fornendo così un punto di partenza oggettivo per la pianificazione delle attività e degli obiettivi che si intendono realizzare durante il mandato.

Sebbene non esista un modello standard obbligatorio per la sua redazione, la normativa stabilisce una serie di elementi essenziali che devono essere necessariamente inclusi. Gli enti locali possono quindi strutturare liberamente il documento, scegliendo le informazioni e i dati da inserire, purché coerenti con i requisiti minimi previsti.

Si raccomanda vivamente che la relazione venga predisposta in forma agile, concisa e di agevole lettura, poiché destinata anzitutto alla cittadinanza. Il documento deve restituire un quadro chiaro, trasparente e imparziale dello stato dell’ente, garantendo la fruibilità anche a coloro che non dispongono di specifiche competenze tecniche in materia amministrativa.

Di seguito si propone un elenco dettagliato dei principali contenuti che la relazione dovrebbe includere:

I. Dati generali e struttura organizzativa

- Premessa introduttiva e richiamo al quadro normativo di riferimento.

- Popolazione residente aggiornata alla data di insediamento.

- Organi politici (Presidente/Sindaco, Giunta, Consiglio), con indicazione delle cariche, dei nominativi e delle date di insediamento.

- Struttura organizzativa e dotazione di personale, comprensiva di organigramma, numero di dirigenti, posizioni organizzative e personale dipendente.

- Condizione giuridica dell’ente, con indicazione di eventuali situazioni straordinarie (es. commissariamento).

- Contesto interno ed esterno, con analisi delle principali criticità nei settori e servizi fondamentali (es. viabilità, edilizia scolastica, urbanistica, polizia provinciale, transizione digitale, statistica, pari opportunità).

II. Situazione finanziaria e patrimoniale

- Sintesi della relazione di fine mandato precedente, con evidenziazione di eventuali discrepanze e relative motivazioni.

- Parametri obiettivi per l’accertamento della condizione di ente strutturalmente deficitario, con indicazione del numero di parametri positivi.

- Bilancio di previsione vigente alla data di insediamento.

- Politiche fiscali e tariffarie applicate (aliquote IMU, addizionale IRPEF, tassa rifiuti, copertura dei servizi, costo pro-capite).

- Dati finanziari di bilancio, con sintesi delle entrate, delle spese e delle partite di giro, includendo proiezioni pluriennali.

- Equilibri di bilancio, sia della parte corrente sia della parte in conto capitale.

- Risultato della gestione dell’ultimo rendiconto approvato e dell’esercizio in corso, compreso l’utilizzo dell’avanzo di amministrazione.

- Fondo di cassa iniziale, con distinzione tra fondi vincolati e non vincolati.

- Gestione dei residui, con dettaglio di ammontare e anzianità dei residui attivi e passivi, suddivisi per anno di origine.

- Saldi di finanza pubblica e verifica del rispetto dei vincoli normativi.

- Indebitamento complessivo, con indicazioni sull’ammontare, sulla sostenibilità nel tempo e sull’impatto degli strumenti di finanza derivata (anticipazioni di tesoreria, fondo di liquidità, ecc.).

- Conto del patrimonio: sintesi della situazione patrimoniale (attivo e passivo).

- Conto economico: sintesi di costi, ricavi, proventi e oneri straordinari e finanziari, con evidenza del risultato economico.

- Debiti fuori bilancio: elencazione di quelli già riconosciuti e di quelli ancora da riconoscere, con indicazione di importi e causali.

- Condizione finanziaria dell’ente nel precedente mandato, specificando se è stato dichiarato dissesto o pre-dissesto.

III. Controlli e rischi

- Sistema dei controlli interni adottati e relativi esiti.

- Rilievi della Corte dei Conti, se presenti.

- Situazione prospettica, valutando gli effetti delle azioni amministrative pregresse.

- Azioni avviate o da intraprendere per il contenimento della spesa e il miglioramento dell’efficienza, con riferimento agli indicatori di performance e ai fabbisogni standard.

- Eventuali profili di responsabilità amministrativa rilevati.

- Rischi relativi alla tenuta degli equilibri di bilancio nel medio e lungo periodo.

- Partecipazioni in società o enti controllati, con indicazione dello stato economico-finanziario e dei rischi associati.

IV. Conclusioni

- Dichiarazione finale sullo stato finanziario e patrimoniale dell’ente, con l’eventuale riconoscimento di squilibri e la valutazione della necessità di attivare procedure di riequilibrio finanziario.

La maggior parte dei dati e delle tabelle utili alla compilazione di questo documento possono essere desunti dai certificati al bilancio di previsione e al rendiconto (ai sensi dell’art. 161 del TUEL), nonché dai questionari redatti dal Revisore dei conti e inviati alla Sezione regionale della Corte dei Conti.