A partire dal 1° gennaio 2026, entrerà in vigore il Nuovo Testo Unico IVA (T.U. IVA), un intervento di ampio respiro che segna una svolta per la disciplina dell’imposta sul valore aggiunto in Italia.

Approvato in via preliminare dal Consiglio dei Ministri il 14 luglio 2025, il T.U. IVA punta a razionalizzare un sistema normativo stratificato in oltre cinquant’anni di riforme, recependo al contempo le più recenti direttive europee e le innovazioni legate alla trasformazione digitale.

Il Nuovo Testo Unico IVA 2026: semplificazione, digitalizzazione e armonizzazione europea

A partire dal 1° gennaio 2026, il sistema fiscale italiano compirà un passo decisivo verso la modernità con l’entrata in vigore del Nuovo Testo Unico IVA (T.U. IVA).

Approvato in via preliminare dal Consiglio dei Ministri il 14 luglio 2025, questo provvedimento rappresenta una delle riforme più rilevanti degli ultimi anni in materia tributaria.

L’obiettivo è chiaro: semplificare e razionalizzare una normativa complessa e stratificata nel tempo, integrando le più recenti direttive europee e le evoluzioni introdotte dalla digitalizzazione dei processi fiscali.

In sostanza, il nuovo Testo Unico punta a creare un sistema più lineare, coerente e accessibile, capace di coniugare chiarezza normativa, tecnologia e trasparenza amministrativa.

Una riforma strategica per un sistema più chiaro e moderno

Il nuovo T.U. IVA non nasce come semplice aggiornamento normativo, ma come un vero progetto di riorganizzazione strutturale.

Negli ultimi cinquant’anni, la disciplina IVA è stata oggetto di continue modifiche e sovrapposizioni: decreti, circolari e direttive spesso hanno generato un mosaico difficile da interpretare anche per gli addetti ai lavori.

La riforma accorpa e coordina in un unico corpo normativo – composto da 171 articoli suddivisi in 18 titoli – le disposizioni principali del D.P.R. 633/1972 e del D.L. 331/1993, abrogando definitivamente le norme obsolete.

Il risultato è un testo unico, coerente e allineato con la Direttiva IVA europea 2006/112/UE e con gli aggiornamenti della Direttiva 2022/542, che ha ridefinito le regole su aliquote e territorialità.

Un aspetto particolarmente innovativo è la raccolta sistematica delle norme interpretative: oltre 50 disposizioni che fino ad oggi erano sparse tra provvedimenti e circolari vengono ora riunite in un articolo del nuovo Testo Unico Iva.

Inoltre, il T.U. mantiene al proprio interno tutte le regole operative relative a fatturazione, registrazione, liquidazione e rimborso dell’imposta, garantendo un quadro completo e aggiornato.

Le principali novità operative per i contribuenti

Il nuovo impianto normativo non si limita a una razionalizzazione formale, ma introduce novità sostanziali che avranno un impatto concreto sulla gestione quotidiana dell’IVA.

Digitalizzazione e nuovi adempimenti

Il Testo Unico consolida definitivamente la fatturazione elettronica, integrando anche le regole per gli appalti pubblici.

Viene inoltre rafforzato il sistema di trasmissione telematica dei corrispettivi, che alimenterà la dichiarazione IVA precompilata, rendendo più semplice la gestione amministrativa per aziende e professionisti (non è ancora chiaro se il modello sarà disponibile per la Pubblica Amministrazione vista la peculiarità della gestione fiscale del settore).

Si tratta di un passo avanti decisivo verso un modello di fiscalità digitale, in linea con gli obiettivi del Piano Nazionale di Digitalizzazione della Pubblica Amministrazione.

Operazioni internazionali e servizi digitali

Particolare attenzione è stata dedicata alle operazioni transfrontaliere, con l’obiettivo di armonizzare le regole italiane al contesto europeo.

Viene eliminata la tradizionale bolla di accompagnamento come prova di esportazione: la validità dell’operazione sarà ora dimostrata tramite la procedura AES prevista dal Codice Doganale dell’Unione Europea.

Inoltre, il Testo Unico riorganizza le norme relative alla territorialità dei servizi digitali, includendo quelli forniti in streaming, e introduce una disciplina più chiara per le vendite a distanza e per le operazioni facilitate dalle piattaforme online e marketplace.

Meccanismi di versamento

Tra le misure più attese, l’aggiornamento dello split payment, che dal 1° luglio 2025 è tornato a non essere più applicato alle società quotate nell’indice FTSE MIB.

Esenzioni e aliquote

Il nuovo T.U. aggiorna le regole relative agli interventi edilizi, richiamando direttamente il Testo Unico dell’Edilizia e ridefinendo il perimetro delle aliquote ridotte.

Le sfide ancora da affrontare

Pur rappresentando un passo avanti significativo, il nuovo Testo Unico IVA lascia aperte alcune questioni applicative che richiederanno ulteriori chiarimenti da parte del legislatore.

Tra queste, la revisione complessiva delle aliquote ridotte, la semplificazione del meccanismo di detrazione IVA, e la definizione delle esenzioni per gli enti del Terzo Settore.

Su quest’ultimo punto, la bozza attuale limita alcune agevolazioni ai soli enti non commerciali, escludendo le imprese sociali, con possibili impatti sull’economia del non profit.

A che punto è l’iter di approvazione del Nuovo Testo Unico Iva?

Il Nuovo Testo Unico IVA (T.U. IVA) ha ricevuto l’approvazione preliminare da parte del Consiglio dei Ministri il 14 luglio 2025, con il provvedimento identificato come Atto del Governo n. 293.

L’entrata in vigore è prevista per il 1° gennaio 2026, segnando un passo decisivo nel percorso di riorganizzazione e razionalizzazione della normativa fiscale italiana in materia di IVA.

Questa approvazione rappresenta uno dei momenti centrali dell’attuazione della delega per la riforma fiscale, con l’obiettivo di semplificare il quadro normativo, renderlo più coerente con il diritto dell’Unione Europea e facilitare l’applicazione pratica dell’imposta per imprese e professionisti.

Come è articolata la struttura del Nuovo Testo Unico Iva?

Il Nuovo Testo Unico IVA (Atto del Governo n. 293) nasce con una finalità chiara: riordinare e semplificare la disciplina dell’imposta sul valore aggiunto, oggi frammentata in una molteplicità di norme e decreti stratificati nel tempo.

Di natura prevalentemente compilativa e razionalizzatrice, il provvedimento raccoglie in un unico corpo organico le principali disposizioni in materia di IVA, offrendo una visione sistematica e coerente dell’intera disciplina.

La nuova base normativa si articola in 171 articoli suddivisi in 18 titoli, e ha come obiettivo primario l’armonizzazione delle due principali fonti storiche della materia: il D.P.R. 633/1972, relativo alle operazioni nazionali, e il D.L. 331/1993, che disciplina le operazioni intraunionali.

In questo modo, il Testo Unico punta a garantire maggiore chiarezza giuridica, coerenza interpretativa e facilità di applicazione per operatori economici e professionisti del settore.

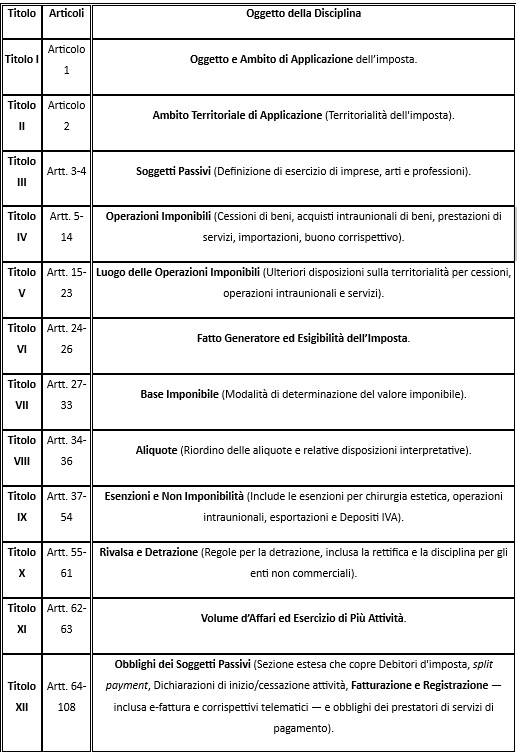

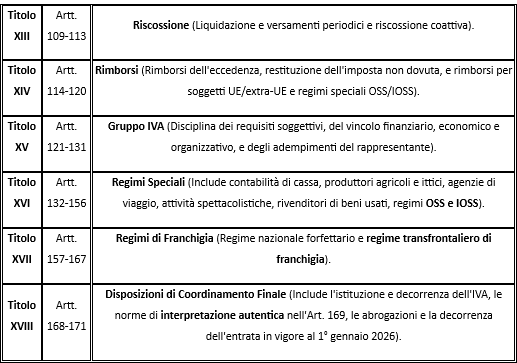

Ripartizione per Titoli

I Titoli del Testo Unico organizzano la materia IVA per settori omogenei, come segue:

Il testo unico è inoltre completato da quattro tabelle allegate:

- Tabella A: Prodotti agricoli e ittici; Beni e servizi soggetti ad aliquote ridotte (4%, 5%, 10%).

- Tabella B: Prodotti soggetti a specifiche discipline.

- Tabella C: Spettacoli ed altre attività.

- Tabella D: Oggetti d’arte, d’antiquariato o da collezione.

Quali sono le principali differenze con il DPR 633/1972?

Il primo e più evidente cambiamento rispetto al passato riguarda la struttura stessa della normativa IVA.

Mentre il D.P.R. 633/1972 disciplinava tradizionalmente le operazioni nazionali e il D.L. 331/1993 quelle intraunionali, il nuovo Testo Unico riunisce queste e altre disposizioni in un corpo unitario composto da 171 articoli suddivisi in 18 titoli.

Questa operazione produce diversi effetti concreti:

- Corpus unico e coordinato: il T.U. IVA accorpa le norme del D.P.R. 633/1972 e del D.L. 331/1993, garantendo un quadro normativo omogeneo per le operazioni nazionali e transfrontaliere.

- Abrogazione delle disposizioni obsolete: vengono superate norme ormai anacronistiche, come il D.L. 331/1993 e l’articolo 1 del D.L. 746/1983 sul regime degli esportatori abituali.

- Coerenza sistematica: la riorganizzazione segue la struttura della Direttiva 2006/112/UE (Sistema comune dell’IVA), assicurando una migliore corrispondenza tra diritto nazionale e diritto unionale.

- Raccolta interpretativa: per la prima volta, il Testo Unico include una ricognizione organica delle norme di interpretazione autentica (oltre 50 disposizioni) riunite nell’articolo 169, semplificando l’attività di consultazione.

- Perimetro definito: il T.U. IVA esclude alcuni ambiti, come le norme sull’accertamento, che saranno oggetto di specifici testi settoriali, in linea con la logica di riorganizzazione per materie omogenee.

Abrogazione del D.P.R. 633/1972: cosa cambia con il Nuovo Testo Unico IVA

Con l’entrata in vigore del Nuovo Testo Unico IVA (T.U. IVA), prevista per il 1° gennaio 2026, sarà abrogato il D.P.R. 633/1972, insieme ad altre disposizioni ormai superate.

Si tratta di un passaggio di grande rilievo nel processo di riordino e modernizzazione della normativa fiscale italiana, che mira a rendere più chiaro, coerente e sistematico l’intero impianto dell’imposta sul valore aggiunto.

1. Unificazione normativa e finalità dell’abrogazione

Il nuovo Testo Unico è un intervento di natura compilativa e razionalizzatrice, pensato per raccogliere in un solo corpus normativo tutte le regole che disciplinano l’IVA.

In particolare, il T.U. IVA accorpa e coordina le disposizioni contenute nel D.P.R. 633/1972, che regolava le operazioni nazionali, e nel D.L. 331/1993, relativo alle operazioni intraunionali, oltre a integrare altri provvedimenti connessi.

L’obiettivo è quello di eliminare la frammentazione che da anni caratterizza la disciplina IVA, offrendo un testo unico, aggiornato e di facile consultazione per imprese, professionisti e operatori fiscali.

2. Il principio della delega fiscale

L’abrogazione del D.P.R. 633/1972 discende direttamente dai criteri stabiliti nella Legge Delega per la riforma fiscale (L. 9 agosto 2023, n. 111).

Tale legge ha conferito al Governo il potere di riordinare e semplificare la normativa in materia tributaria, prevedendo espressamente l’abrogazione delle disposizioni incompatibili o non più attuali.

Il T.U. IVA rappresenta quindi la traduzione operativa di quel mandato legislativo, volto a rendere il sistema tributario più lineare e allineato al diritto europeo.

3. Le disposizioni di coordinamento e l’efficacia dell’abrogazione

Le norme di coordinamento finale contenute nel Titolo XVIII, Capo I del T.U. IVA disciplinano in modo esplicito le abrogazioni dei testi normativi precedenti.

L’efficacia di tali abrogazioni sarà contestuale all’entrata in vigore del nuovo Testo Unico, fissata al 1° gennaio 2026.

Da quella data, dunque, il D.P.R. 633/1972 e le altre disposizioni superate cesseranno formalmente di esistere, sostituite da un unico corpo normativo composto da 171 articoli suddivisi in 18 titoli.

4. Continuità e innovazione nel nuovo impianto

Pur abrogando i testi precedenti, il nuovo T.U. IVA mantiene la sostanza delle regole fondamentali che disciplinano l’imposta.

Restano quindi all’interno del nuovo testo le disposizioni relative a:

- fatturazione e registrazione delle operazioni,

- liquidazione e versamento dell’imposta,

- rimborsi e detrazioni.

Al contrario, alcuni ambiti – in particolare quelli relativi all’accertamento e ai controlli fiscali – non sono stati inseriti nel Testo Unico IVA.

Questi profili saranno probabilmente oggetto di discipline settoriali specifiche, in linea con il principio di organizzare la normativa tributaria per materie omogenee.