La legge di bilancio 2026 (L. 30 dicembre 2025, n. 199), all’articolo 1 comma 659, introduce una novità nel calcolo del Fondo crediti di dubbia esigibilità (FCDE) per i comuni, premiando la capacità di riscossione recente con regole più flessibili. Questa modifica, da aggiornare negli schemi contabili entro il 31 marzo 2026, mira a incentivare l’efficienza gestionale degli enti locali.

La novità introdotta

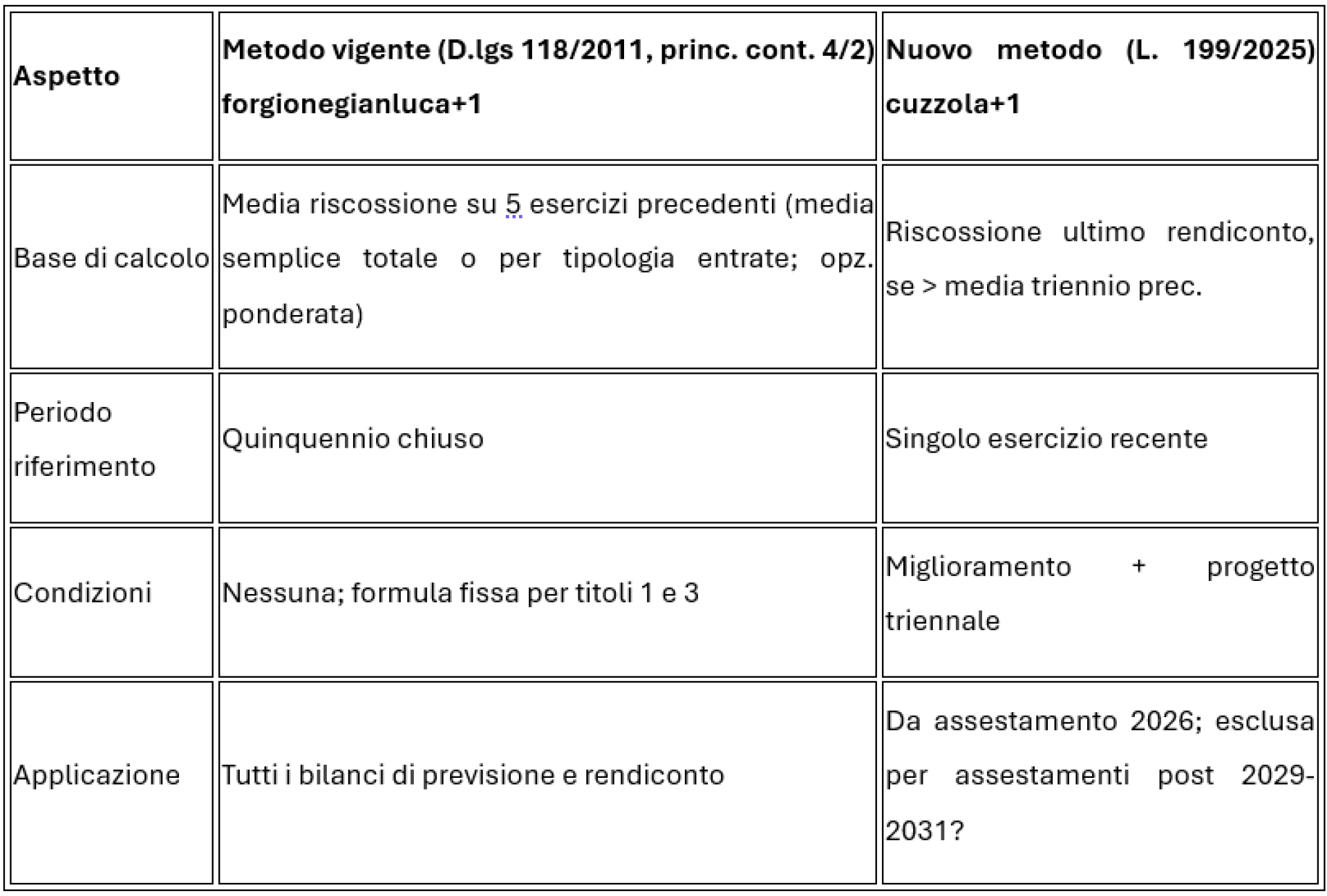

Il nuovo metodo consente ai comuni di calcolare l’accantonamento al FCDE nel bilancio di previsione basandosi sulla capacità di riscossione dell’ultimo rendiconto disponibile, anziché su medie pluriennali, a patto che emerga un miglioramento rispetto alla media del triennio precedente (incluso l’esercizio di riferimento). È inoltre richiesto l’attivazione formale di un progetto almeno triennale per rendere strutturale tale miglioramento, promuovendo azioni anti-evasione mirate. L’applicazione parte dall’assestamento del bilancio 2026-2028 (sui dati del rendiconto 2025) e diventa ordinaria per i bilanci 2027-2029 e successivi, con rideterminazione in corso d’anno se necessario.

Requisiti principali

Il primo requisito è un miglioramento della capacità di riscossione nell’esercizio dell’ultimo rendiconto rispetto alla media del triennio precedente, che include l’esercizio di riferimento del rendiconto stesso; questo indicatore si basa sul rapporto tra incassi e accertamenti per tipologia di entrata. Il secondo requisito prevede l’attivazione formale di un progetto almeno triennale per rendere strutturale tale miglioramento, con focus su azioni anti-evasione e recupero crediti, da documentare adeguatamente.

Applicazione temporale

L’opzione si applica dall’assestamento di bilancio 2026 (sui dati del rendiconto 2025) e per i bilanci di previsione 2027-2029, 2028-2030 e 2029-2031, esclusa per assestamenti successivi, dove potrebbe tornare il metodo tradizionale. Non si applica al FCDE di rendiconto, che resta soggetto alle regole ordinarie del D.lgs 118/2011.

Formula di base

La capacità di riscossione per il calcolo del miglioramento nel FCDE si determina come rapporto percentuale tra gli incassi effettivi e gli accertamenti compiuti nell’esercizio, distinto per tipologia di entrate (titolo 1 o 3).

Per ciascun esercizio si calcola:I dati derivano dal rendiconto di gestione, considerando solo le entrate correnti o tributarie a seconda del titolo.

Calcolo media triennio e miglioramento

La media del triennio precedente si ottiene sommando le capacità di riscossione dei tre esercizi (ad esempio, per bilancio 2027: rendiconti 2024, 2025, 2026) e dividendo per 3. Il miglioramento si verifica se la capacità dell’ultimo rendiconto (es. 2026) supera tale media; il confronto avviene per singola tipologia di entrata. Se positivo, si usa l’ultimo valore per l’intero accantonamento FCDE nel preventivo, previa attivazione del progetto triennale.

Confronto con il metodo vigente

Il vigente privilegia la stabilità storica, penalizzando enti con performance passate deboli, mentre il nuovo premia i virtuosi con accantonamenti inferiori, ma solo preventivi (il FCDE a rendiconto resta invariato).

Rischi e opportunità

Tra le opportunità spicca la riduzione degli accantonamenti per comuni efficienti, liberando risorse per investimenti e migliorando la programmazione di cassa, in linea con gli obiettivi di equilibrio finanziario. Tuttavia, emergono rischi: l’incertezza interpretativa sull’inciso “esclusa per assestamenti successivi” potrebbe far rivivere regole rigide dal 2030, e la dipendenza da un solo esercizio espone a fluttuazioni temporanee, con FCDE a consuntivo che potrebbe riequilibrare al rialzo. L’attivazione del progetto triennale richiede chiarimenti su requisiti e formalità, pena contenziosi con organi di controllo.