I corsi di formazione offrono sempre importanti occasioni di confronto grazie alle quali emergono le necessità e i dubbi più diffusi su una determinata materia.

In data 10 maggio 2022 si è tenuto uno degli ultimi corsi di aggiornamento sull’IVA, il quale ha visto la partecipazione di più di 120 iscritti!

Riteniamo importante ed utile riportare in questo articolo la prima parte dei quesiti sorti in aula, corredati dalla risposta e da ogni spunto di riflessione che derivi dall’analisi delle domande.

Domanda: Come applicare l'Iva nelle fatture relative ai contratti attivi di gestione del patrimonio comunale? In particolare, le differenze nel caso di locazioni (beni del patrimonio disponibile) e concessioni (per i beni demaniali e per i beni del patrimonio indisponibile).

Risposta: Il quesito che in questione è uno dei classici quesiti a cui un consulente fiscale, purtroppo, deve rispondere "dipende".

Il trattamento fiscale da riservare agli introiti derivanti dalla gestione di immobili, o patrimonio comunale in generale, dipende da come sono stati formulati gli atti di riferimento (contratti generalmente), cosa è stato indicato in essi, quali sono gli obblighi a carico del Comune e quali a carico dell'affittuario/utilizzatore dell'immobile, qual è l'importo pattuito, qual è la terminologia che è stata usata (il termine "canone di locazione" comporta un trattamento fiscale diverso da "rimborso forfettario" o "partecipazione alle spese", ecc. ecc.), quale attività viene esercitata all'interno, che natura giuridica ha il soggetto affittuario o concessionario.

Dunque, in risposta, non si può che sottolineare che per risolvere un quesito simile sarebbe opportuno analizzare tutti i casi, uno per uno, a partire dagli atti.

Domanda: Questione versamento dell'Iva in split/reverse per il contribuente pro-rata?

Risposta: I contribuenti pro-rata sono caratterizzati dall’impossibilità di portare in detrazione il 100% dell’Iva sui propri acquisti dal momento che i propri ricavi non sono essi stessi al 100% imponibili ai fini Iva. Per un Ente locale il caso si verifica spesso: gestione di attività esenti ex. art. 10 del DPR. 633/72 (asilo nido, residenze socio-assistenziali, affitti, ecc. ecc.) in contemporanea con attività imponibili (mensa scolastica, trasposto scolastico, affitti per i quali si è optato per l’imposizione ad Iva, servizio idrico, illuminazione votica, ecc. ecc.).

La percentuale di indetraibilità si traduce in una quota di versamento dovuto con riferimento allo split payment e al reverse charge esposto sulle fatture di acquisto. Si ricorda infatti a tal proposito che ogni documento contabile subisce una doppia registrazione:

- Registro degli acquisti (soggetto all’applicazione della % di indetraibilità).

- Registro delle vendite – operazione necessaria per la sterilizzazione dell’imposta (non soggetto ad alcuna % di riduzione).

Una fattura di acquisto, dunque, che esponga Iva in split payment per € 1.000,00 ricevuta da un soggetto Iva che sconta il 40% di indetraibilità in quanto contribuente pro-rata, a seguito della contabilizzazione nei registri, comporterà un versamento di € 400,00 in sede di liquidazione Iva.

Domanda: In caso di pro-rata nelle attività commerciali, come faccio il giro tra mandato delle partite di giro e reversale al titolo III?

Risposta: In relazione al quesito, si ritiene che in contabilità finanziaria è ncessario procedere senza considerare il pro-rata, in prims per una questione di semplificazione delle attività e in secondo luogo perché il pro-rata cambia ogni anno e in sede di dichiarazione si procede anche al calcolo del conguaglio retroattivo su tutti i documenti dell’esercizio; sarebbe dunque inutile tenere traccia della percentuale.

La quota indetraibile confluisce nel debito da versare, contabilizzando lo stesso in titolo I delle spese si ottiene indirettamente la sterilizzazione di una parte del capitolo di entrata in titolo III dove imputate lo split trattenuto.

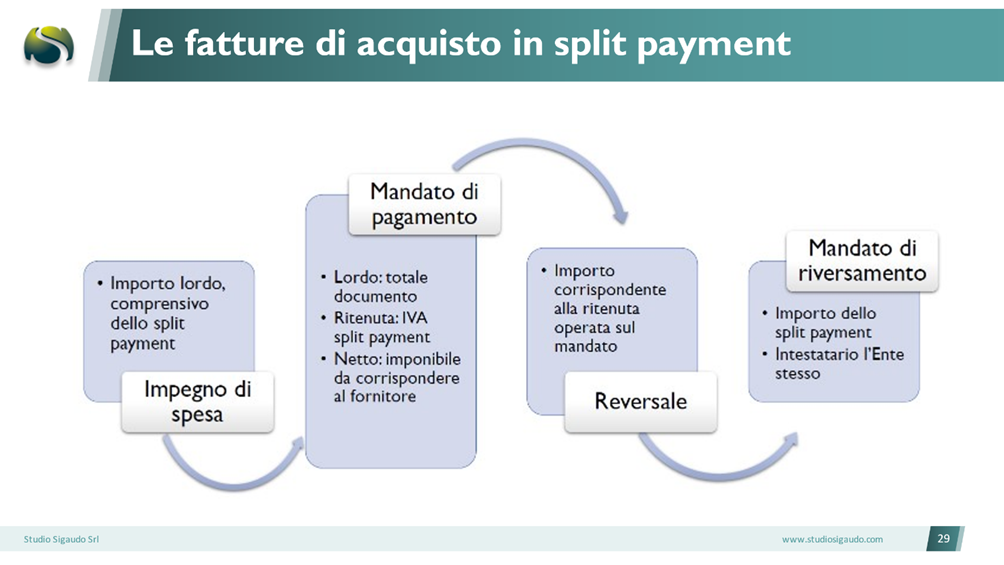

Si riporta di seguito l’estratto delle slide che riguarda la contabilizzazione.

Per ogni fattura di acquisto si registra come primo passaggio, all’atto del pagamento, l’imputazione di una reversale di importo corrispondente allo split payment in partite di giro (entrata).

Successivamente si registra anche un mandato che qui è statp denominato di “riversamento” per far intendere che non comporta alcun versamento. Lo stesso incide su partite di giro (spesa).

Già con l’emissione di questi 2 documenti le partite di giro quadrano.

Il mandato di “riversamento” a sua volta deve essere collegato con una reversale imputata a titolo III delle entrate. In questo modo il giro contabile è completato.

Domanda: Potrebbe rispiegare differenza fra mandato di versamento e riversamento e in quali casi si utilizzano?

Risposta: Il termine mandato di “riversamento” è stato utilizzato nelle slide – come si può notare dall’immagine postata sopra – per identificare quei movimenti contabili che non comportano alcun versamento monetario/finanziario nei confronti dell’Erario. Si tratta, in altre parole, dei documenti contabili da registrare in contabilità per chiudere il giro contabile necessario per far quadrare le partite di giro. La differenza tra un mandato di “riversamento” ed uno di versamento risiede infatti nell’effetto che dallo stesso deriva:

- Mandato di versamento: associato a fatture in split payment di natura istituzionale, per le quali periodicamente è richiesto di effettuare il versamento di quanto dovuto; tale documento è dunque associato ad un F24/F24EP e ad un movimento in uscita dal conto di Tesoreria.

- Mandato di “riversamento”: associato a fatture in split payment di natura commerciale, nel caso in cui l’Ente agisca trattenendo tale imposta; a tale documento documento è solitamente associata una reversale imputata a titolo III delle Entrate.

Domanda: Se l'Ente è a debito dell' Iva commerciale deve essere versata all' Erario sempre tramite F24EP?

Risposta: Per il pagamento delle ritenute alla fonte, dell'Irap, dei tributi erariali e comunali, dei contributi previdenziali e dei premi INAIL la maggior parte degli Enti locali devono provvedere mediante la compilazione dei modelli F24EP (in particolare l’obbligo sussiste per gli enti individuati dalle tabelle A e B allegate alla Legge n. 720/1984 e le Amministrazioni centrali dello Stato, titolari di conti presso la tesoreria centrale, nonché gli enti titolari di contabilità speciale autorizzati dal Dipartimento della Ragioneria Generale dello Stato I.Ge.P.A.).

I codici tributo da utilizzare sono presenti sul sito ufficiale dell’Agenzia delle Entrate, tramite il link qui riportato.

Domanda: Attività di asilo nido e pre-scuola, dobbiamo emettere fattura?

Risposta: In relazione alla possibilità di imputare i ricavi nel registro dei corrispettivi vi è una doppia analisi da effettuare.

Con riferimento specifico alla domanda, trattasi di attività generalmente esenti Iva ex. art. 10 del DPR. 633/72. In virtù dell’art. 36-bis del DPR. 633/72 è possibile esercitare l’opzione che consente di non procedere obbligatoriamente all’emissione delle fatture per tutte le attività esenti ex art. 10 del DPR. 633/72 (ad eccezione di quelle indicate ai numeri 11, 18 e 19 del medesimo articolo).

Inoltre, ex art. 22 del DPR. 633/72 è previsto che determinate categorie di attività Iva aventi carattere di frequenza, uniformità e importo limitato possano essere gestite mediante corrispettivo.

Domanda: Nel caso si sceglie di evitare di fare le fatture e si vuole registrare i corrispettivi c'è obbligo di Registratore Telematico?

Risposta: Gli Enti Locali sono esclusi dall’obbligo di gestione delle entrate da corrispettivi per il mezzo del Registratore Telematico.

L’Interpello 9/19 dell’Agenzia delle Entrate ha in prima battuta chiarito che l’obbligo in esame interessa solamente quei soggetti che sono obbligati (già da prima dell’entrata in vigore di questo nuovo adempimento) alla certificazione a mezzo di registratore di cassa.

A tal proposito, la lettera qq) dell’articolo 2, comma 1 del Dpr 696/96 identifica come operazioni esonerate dall’obbligo di certificazione dei corrispettivi “le cessioni e le prestazioni poste in essere da regioni, (…..) Comuni e loro consorzi(…), nonché dagli enti obbligati alla tenuta della contabilità pubblica, ad esclusione di quelle poste in essere dalle farmacie gestite dai Comuni”.

Sull’argomento è intervenuto anche il MEF dichiarando che non sono soggette all’obbligo di certificazione e mezzo di Registratori Telematici (Fonte: Decreto Mef 10.05.2019 e 24.12.2019): “le cessioni e le prestazioni poste in essere da regioni, province, comuni e loro consorzi, dalle comunità montane, dalle istituzioni di assistenza e beneficenza, dagli enti di previdenza, dalle unità sanitarie locali, dalle istituzioni pubbliche di cui all'articolo 41 della legge 23 dicembre 1978, n. 833, nonché dagli enti obbligati alla tenuta della contabilità pubblica, ad esclusione di quelle poste in essere dalle farmacie gestite dai comuni”.

Domanda: Può spiegare meglio come e quando compensare l'IVA a credito?

Risposta: Il credito Iva che emerge dalla Dichiarazione annuale può essere utilizzato in diversi modi.

In primo luogo, è possibile riportare tale credito nelle liquidazioni Iva dell’anno successivo e far sì che lo stesso venga “consumato” dai debiti periodici fino al suo esaurimento. Per tale tipologia di compensazione, non vi sono limiti di importo. La compensazione può avere corso solo dopo l’effettiva trasmissione della Dichiarazione Iva all’Agenzia delle Entrate.

Una seconda tipologia di compensazione, invece, prevede l’utilizzo del credito mediante F24 per sterilizzare debiti di natura tributaria diversa (debiti erariali e previdenziali, ad eccezione dello split payment dovuto per attività istituzionali). Per tale operazione è necessario tenere in considerazione alcune regole/alcuni limiti:

- Nel caso in cui sulla Dichiarazione annuale non sia apposto il visto di conformità, il limite massimo per tali compensazioni è pari a € 5.000,00 annui.

- La compensazione può avvenire solo a partire dal 16 del mese successivo rispetto alla trasmissione del dichiarativo.

- È necessario utilizzare un modello F24 (non F24EP), inserendo il codice tributo 6099 per il credito Iva.

Domanda: Per eventuali incassi derivanti dall'utilizzo dei campi di calcetto comunali quale natura riveste l'operazione? va emessa fattura?

Risposta: Ecco un altro caso in cui la risposta è “dipende”.

In linea generale è possibile affermare che l’attività di affitto/locazione di impianti sportivi o simili è un’attività commerciale soggetta all’applicazione dell’aliquota Iva del 22%.

L’obbligatorierà o meno rispetto all’emissione della fattura dipende da diversi fattori, premesso che gli introiti derivanti da questa attività rivestono tutte le caratteristiche per essere correttamente gestiti per mezzo di imputazione nel registro dei corrispettivi.

In primo luogo, il “dipende” è riferibile a chi prende in utilizzo il campo, se si tratta di soggetti privati non sussiste alcun obbligo (salvo richiesta ufficiale ad opera dell’interessato); se si tratta di soggetti passivi Iva, gli stessi è probabile che siano interessati a detrarre l’Iva sulla prestazione e dunque richiedano fattura. In secondo luogo, rileva quanto sia stato previsto e scritto nel regolamento di gestione degli immobili e/o in eventuali contratti di locazione duratura.